Cessione del quinto: come funziona e come ottenere un preventivo online

La cessione del quinto è un prestito personale riservato a dipendenti e pensionati, con una rata che viene trattenuta direttamente da stipendio o pensione e che, per legge, non può superare un quinto dell’importo netto mensile. Su Segugio.it puoi simulare la rata e confrontare i preventivi disponibili in base al tuo profilo, valutando in modo semplice elementi chiave come durata, importo, TAN/TAEG e condizioni di rimborso, per scegliere la soluzione più adatta alle tue esigenze.

Per approfondire cos'è la cessione del quinto, leggi la nostra guida dedicata.

Se stai cercando altre forme di finanziamento puoi confrontare le nostre offerte di prestito per varie finalità:

Qual è il tasso attuale per la cessione del quinto?

La cessione del quinto più conveniente è di Bibanca con un TAEG del 4,88% per un importo di € 14.288,49 euro e una durata di 10 anni

| Finanziaria | Prestito | Rata | TAEG | Importo | Durata |

|---|---|---|---|---|---|

| Bibanca | Cessione del Quinto dello Stipendio | € 150,00 | 4,88% | € 14.288,49 | 10 anni |

| Unicredit | Cessione del Quinto Pubblico | € 150,00 | 5,11% | € 14.148,72 | 10 anni |

| Italcredi | Cessione del quinto | € 150,00 | 5,35% | € 13.994,78 | 10 anni |

| Capitalfin | Cessione del quinto | € 150,00 | 5,46% | € 13.932,31 | 10 anni |

| BNL - BNP Paribas | Cessione del Quinto | € 150,00 | 5,85% | € 13.696,13 | 10 anni |

| IBL Banca | Cessione del Quinto IBL BANCA | € 150,00 | 6,40% | € 13.379,57 | 10 anni |

| Prestitalia | Cessione del Quinto | € 150,00 | 6,57% | € 13.281,49 | 10 anni |

Simulazione da per una durata di 10 anni per un impiegato di 45 anni residente in provincia di Roma.

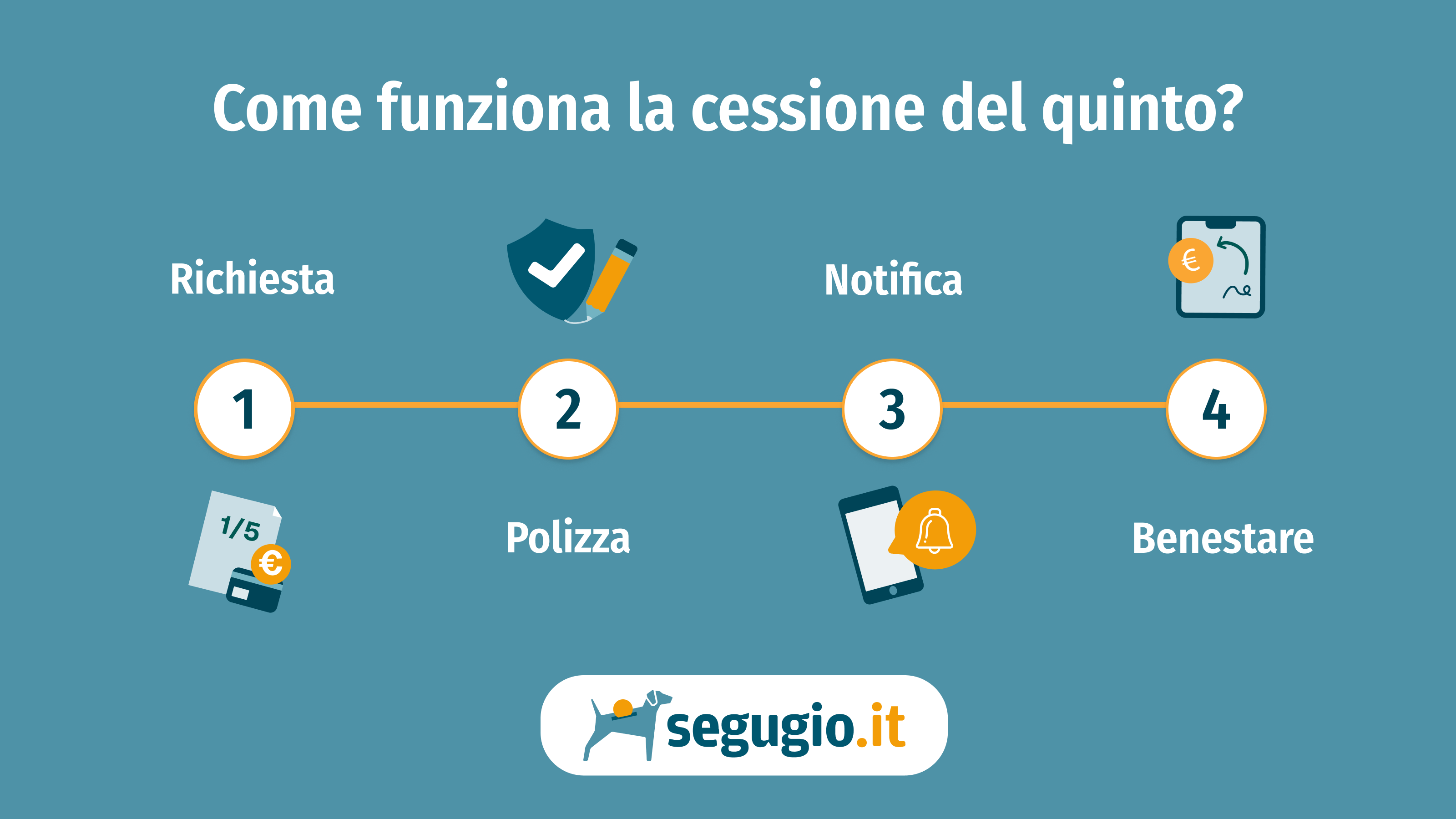

La cessione del quinto è una tipologia particolare di prestito che può essere richiesta da sole tre categorie di soggetti: dipendenti privati, dipendenti pubblici e pensionati. Alla base di un prestito concesso con cessione del quinto c'è infatti una duplice garanzia: la busta paga o il cedolino pensione del richiedente e una polizza assicurativa a garanzia del prestito.

La cessione del quinto comporta infatti che la rata del prestito non possa superare un quinto dello stipendio o della pensione. Il rimborso avviene direttamente da parte del datore del lavoro o dell'ente pensionistico, che sono obbligati al pagamento per conto del richiedente, trattenendo l'importo della rata dalla busta paga.

La legge prevede anche che a integrazione della garanzia del datore di lavoro si aggiunga quella di una doppia polizza, rischio vita e rischio impiego, a tutela dal verificarsi di eventi avversi come la morte o anche la perdita del lavoro, nel qual caso il creditore si rifà nei confronti del debitore nei limiti del TFR maturato, accantonato dall'azienda in uno speciale fondo.

Un prestito con cessione del quinto dello stipendio o della pensione è sicuramente la migliore soluzione quando non si ha un passato creditizio limpido, in quanto i criteri di ammissibilità sono molto flessibili.

La doppia garanzia dell'azienda di appartenenza del richiedente e dell'assicurazione, rendono infatti la cessione del quinto un'operazione finanziaria a rischio praticamente zero per l'istituto di credito o la società finanziaria.

Altro vantaggio è l'importo che si può ottenere con un prestito di cessione del quinto, tanto più elevato quanto maggiore è l'anzianità lavorativa del richiedente, in relazione all'ammontare dello stipendio. Un prestito di questo tipo può avere infatti durata fino a 10 anni, con una rata variabile a seconda del livello di retribuzione.

Può accadere che una richiesta di cessione del quinto non venga accettata da un istituto di credito, per i motivi più disparati. Il più frequente, specie per i dipendenti privati, deriva da una valutazione negativa dell'assicurazione, che ritiene l'azienda del richiedente non solida o troppo piccola e con scarse garanzie da offrire, ma anche perché il richiedente è neoassunto o, al contrario, vicino al pensionamento.

Altri motivi che possono indurre a un rifiuto sono lo stato di salute del richiedente il prestito, oppure un reddito insufficiente per impegnarne un quinto senza difficoltà.

Chi non potrà mai rifiutarsi di accettare la pratica del prestito con cessione del quinto è invece il datore di lavoro, che dovrà formalmente approvarla con l'atto di benestare: questo ha infatti l'obbligo di accettare il contratto di cessione del quinto del dipendente in base alla Legge Finanziaria del 2005, che ne ha fatto un diritto per il lavoratore dipendente e per il pensionato.

Uno dei vantaggi di un prestito con cessione del quinto dello stipendio o della pensione è la possibilità di richiedere somme elevate.

Se infatti l'entità di un classico prestito personale dipende dal profilo del richiedente e dalle garanzie che può offrire, con la cessione del quinto si possono richiedere anche importi molto alti. Proprio la natura di questo prestito, che si basa sulla doppia garanzia dell'azienda di appartenenza e della polizza assicurativa obbligatoria per legge, consente di ottenere quantità di denaro maggiori.

Altro motivo che consente di ottenere più soldi con la cessione del quinto è la maggiore durata media di una cessione del quinto, fino a 10 anni.

In ogni caso, la somma potenzialmente ottenibile dipende anche da una serie di altre variabili, ad esempio l'affidabilità dell'azienda e la tipologia di impiego del richiedente, se pubblico o privato e, in quest'ultimo caso, il TFR maturato.

La cessione del quinto prevede una trattenuta massima pari al 20% dello stipendio/pensione. La delega di pagamento (spesso chiamata “doppio quinto”) è una trattenuta aggiuntiva che può portare l’impegno complessivo fino a un’ulteriore quota, ma non è sempre disponibile e di norma richiede l’adesione del datore di lavoro (per i dipendenti). È una soluzione da valutare con attenzione perché aumenta l’importo della rata complessiva.

Sì, è possibile estinzione anticipata (totale o parziale), ma possono essere previsti costi/indennizzi entro i limiti di legge e condizioni contrattuali. Prima di procedere è utile verificare: debito residuo, eventuali spese di chiusura e se l’operazione conviene rispetto alla durata residua.

In molti casi sì, ma la valutazione dipende da fattori come la durata residua del contratto, la stabilità lavorativa e le politiche dell’istituto. In genere, più la situazione reddituale è continuativa e documentabile, più aumenta la probabilità di ammissione.

Chi si è fidato

di noi, non ha dubbi!

Simulazione di cessione del quinto

TAN a partire da 4.50, TAEG a partire da 4.62. Importi fino a € 60.000 e durata finanziamento minima 48 mesi, massima 120 mesi. Tutti i finanziamenti sono a tasso fisso.

Esempio: cessione del quinto di € 21.564 su 84 mesi ad un TAN del 4.50 (TAEG del 4.62), stipendio del richiedente € 1.500, rata mensile da € 300, importo totale dovuto dal consumatore di € 25.200.

Confronta le offerte di cessione del quinto pochi minuti

Con Segugio.it puoi richiedere un preventivo gratuito per la cessione del quinto e confrontare diverse soluzioni in pochi passaggi. Ti basta indicare l’importo e alcuni dati essenziali (ad esempio reddito netto mensile e situazione lavorativa/pensionistica): vedrai le offerte dei nostri partner con rata e TAEG in evidenza, così da valutare subito quale proposta è più adatta a te.

Se hai dubbi su quale offerta scegliere o vuoi chiarimenti su requisiti e condizioni, puoi contare sul supporto dei nostri consulenti: chiama gratuitamente il numero verde 800 999 555 e ti aiuteremo a individuare la cessione del quinto più conveniente in base alle tue esigenze.

Inoltre nell'area riservata alle migliori offerte del giorno ti informiamo sui migliori prestiti personali praticati quotidianamente in Italia. Leggi l'aggiornamento del 18 luglio 2026 e scopri:

Perché usare Segugio.it per la cessione del quinto

La cessione del quinto non si valuta solo “a colpo d’occhio”: a parità di importo richiesto possono cambiare tassi, durate, costo complessivo e condizioni applicate. Con Segugio.it puoi ottenere un quadro chiaro delle opzioni disponibili in base al tuo profilo e confrontare in modo immediato gli elementi che contano davvero, come TAEG, rata mensile e totale da rimborsare, per capire quale soluzione è più conveniente e sostenibile.

Il confronto è gratuito e pensato per aiutarti a decidere con trasparenza. Prima di procedere, verifica sempre che la trattenuta sia compatibile con il tuo budget e dedica attenzione alle condizioni dell’offerta (durata, costi inclusi nel TAEG, eventuali spese e modalità di gestione della pratica).

CESSIONE DEL QUINTO

Fai una simulazione gratuita!